发表时间:2023-06-27 浏览次数:183

德邦证券近期研报指出,伴随着大数据、云计算、信息化的发展,数据中心、5G基站应用场景的温控设备需求较为旺盛,未来我国温控设备市场规模将稳步增长。

另有分析人士指出,AIGC/ChatGPT热度升温推动算力需求提升,数据中心密度和能耗随算力需求同步增长,且对温控系统的需求和能耗要求随之提高。

除此之外,德邦证券分析师吴开达等人在4月19日研报还表示,受益于双碳政策的大力推进,国内储能温控、新能源车热管理等温控设备应用场景需求保持较快增长。

二级市场上,国内IDC温控及储能温控双龙头英维克3月低点迄今股价累计最大涨幅67.98%。

西部证券雒雅梅指出,温控系统是数据中心产业链必不可少的环节,受益于IDC建设,其需求将不断上升。同时,降PUE将成为未来发展趋势,而温控系统能耗是除IT能耗之外占比最高的,据2019年统计,温控系统占IDC能耗40%。

中银证券陶波在4月6日研报中表示,全球电化学储能增长带动储能温控快速发展,叠加高价值量的液冷温控技术占比快速提升,储能温控增速有望进一步超越储能行业整体增速。

提及储能增长将提升温控设备行业需求的原因,陶波表示,全球能源结构转型,电化学储能进入快速发展期。而储能温控设备帮助电化学储能主要电池材料锂离子电池控制温度,成储能系统中不可或缺的核心组成部分,其中液冷凭借其冷却效果、能效低的优点,渗透率有望提升带动行业需求。

市场规模方面,天风证券李鲁靖等人在研报中表示,根据GGII,2022-2025年中国储能温控市场规模将从46.6亿元增长至164.6亿元,复合增速52.3%。液冷储能作为中长期技术方案,市场渗透率或将逐步提升,GGII预测2025年液冷储能市场占比将达到45%左右。

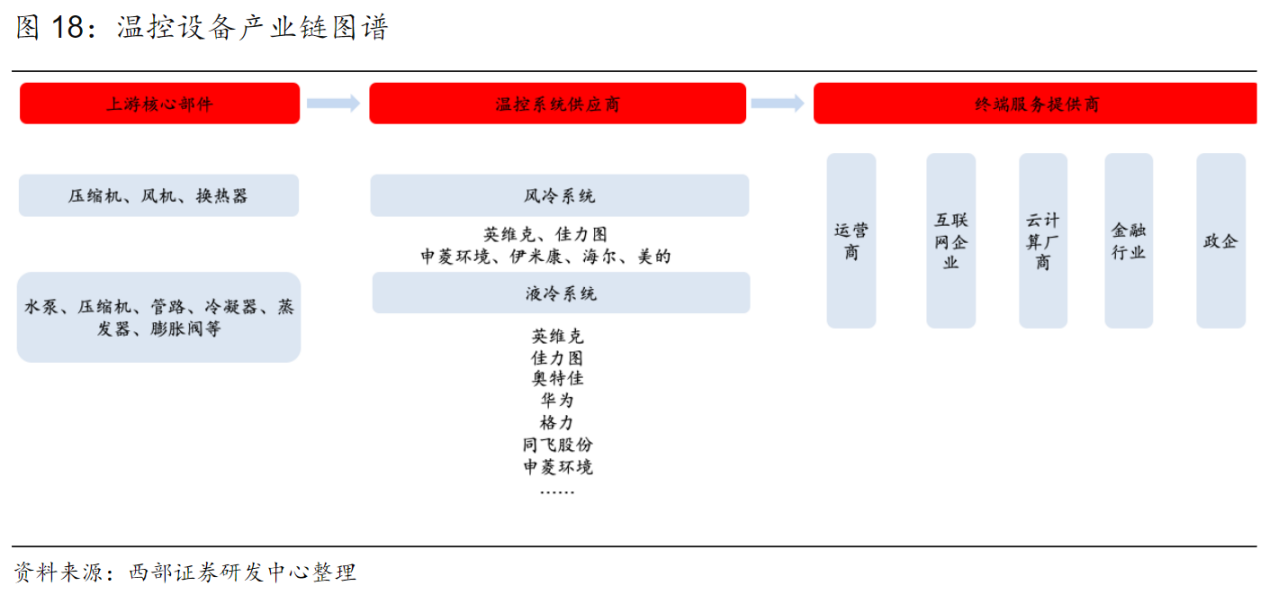

从产业链来看,温控设备上游主要为核心零部件;中游主要为温控系统供应商;下游主要聚焦于运营商、互联网、云计算、金融等行业。

其中,中游温控系统供应商可分为风冷系统与液冷系统,据财联社此前报道,风冷散热已趋于能力天花板,升级液冷需求迫切,液冷能够大幅提高降温效果,现主要应用在超高算力密度场景。具体涉及上市公司包括英维克、佳力图和申菱环境等,详情请看原文ChatGPT热炒受益分支!液冷数据中心市场规模料超千亿,这些上市公司拥有液冷相关技术。

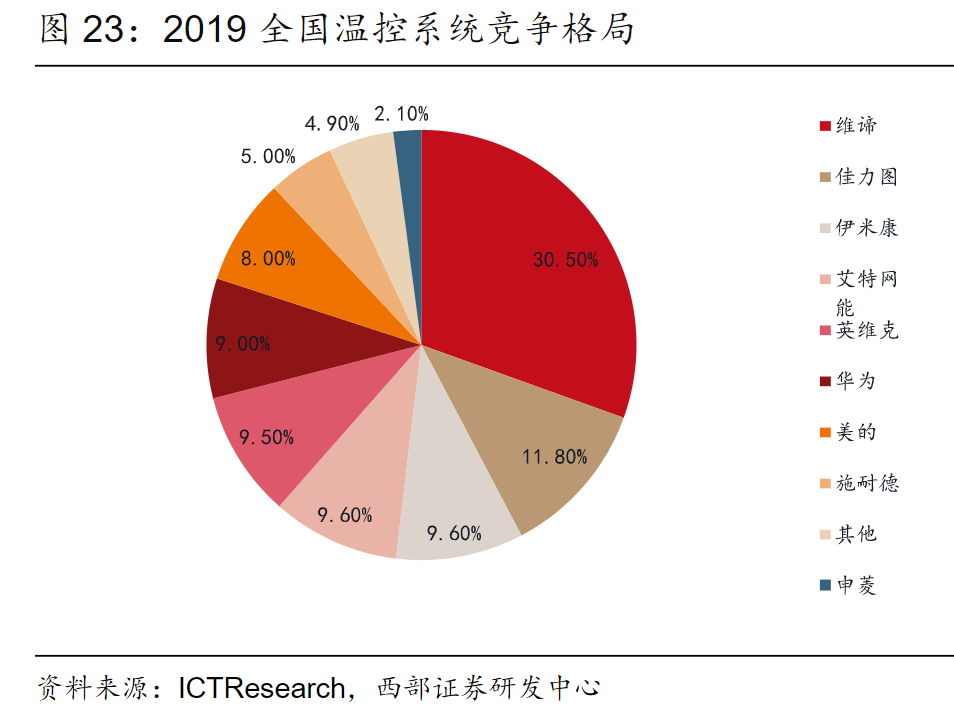

根据ICT Research 2019年的统计,市占率前六名中,除维谛份额较高,其余均为国产品牌,分别为佳力图、依米康、艾特网能、英维克、华为和美的等。近年来,随着国产厂商在新技术上的逐渐突破、IDC向高端化发展的趋势及政策背景下对PUE的高要求,国内温控厂商份额有望进一步上升。

在A股上市公司中,温控龙头英维克将益于数据中心的持续建设及降能耗要求,产品及解决方案前已打入腾讯、阿里、华为、中兴等;储能温控已覆盖阳光能源、比亚迪。

高澜股份围绕液冷领域进行应用领域的拓展,未来聚焦于电力、储能、数据中心等核心领域。

同飞股份是跨行业领域的工业温控解决方案服务商,以数控装备(数控机床、激光设备等)及电力电子装置温控为核心业务,是国内工业温控领域具备业务规模和产品覆盖面的主要厂商之一。公司未来三年的业务发展目标之一是拓展数据中心温控领域,专注工业冷暖。

不过值得注意的是,中银证券指出,储能温控市场是基于储能装机量进行测算,若储能装机量受政策、锂电池原材料涨价等因素负面影响,储能装机量可能不及预期,储能温控行业空间也相应将不及预期。

此外,目前储能温控行业处于早期阶段并且增速较快,若行业内涌入更多市场参与者,可能导致市场竞争加剧,使得行业格局发生变化、盈利能力出现下降。

电话:021-39298115

地址:上海奉贤区庄行镇长堤路301号2幢226室

邮箱:Sensor_auto@163.com

QQ:1620456646

手机:19535886918

网址:http://shnscr.com

扫一扫关注我们

扫一扫关注我们